Você tem ideia do motivo de o combustível no Brasil ter um preço tão alto? Além da margem de lucro inerente a qualquer empreendimento, o motivo mais relevante é a carga tributária sobre postos de combustível. Ainda que o país seja um grande produtor de petróleo, os tributos incidentes compõem parte significativa do preço.

Para que você entenda melhor a carga tributária sobre postos de combustível, listamos, no post de hoje, quais são os tributos incidentes nesse setor. Acompanhe!

Carga tributária sobre postos de combustível

Os postos de combustível brasileiros comercializam 4 tipos de produtos: gasolina, etanol, diesel S10 e diesel S500. O preço dos produtos é estabelecido por 5 fatores, que são:

- Produção;

- Tributação federal: CIDE, PIS/PASEP e COFINS;

- Tributação estadual: ICMS;

- Custo do etanol anidro;

- Distribuição e revenda.

Cada tipo de combustível possui uma incidência tributária diferente. No etanol, por exemplo, não incide o CIDE. A gasolina e o diesel (S10 e S500) sofrem incidência de ICMS, CIDE (Contribuição de Intervenção no Domínio Econômico) e PIS/COFINS (Programa de Integração Social/Contribuição para Financiamento da Seguridade Social).

Veja, a seguir, o detalhamento da carga tributária sobre postos de combustível.

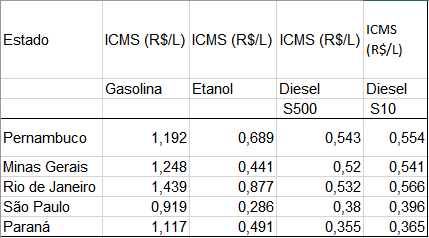

ICMS

O ICMS (Imposto sobre Circulação de Mercadorias e Serviços) é um imposto de competência estadual. Isso significa dizer que a alíquota incidente varia conforme o estado, motivo pelo qual o preço do combustível é muito diferente quando consideramos o estados Rio de Janeiro e o do Amazonas.

Os postos de combustível apenas se limitam a aplicar o imposto sobre o preço do produto comercializado, não tendo qualquer poder de interferência na alíquota aplicada. Veja a seguir alguns estados e a respectiva alíquota:

COFINS

A carga tributária sobre postos de combustíveis é composta pelo tributo federal chamado COFINS – Contribuição para o Financiamento da Seguridade Social. Este tributo incide sobre a receita bruta das empresas, e sua arrecadação é destinada aos fundos de Previdência, Assistência Social e Saúde Pública.

CIDE-Combustíveis

A Contribuição de Intervenção no Domínio Econômico – CIDE – é um tributo federal que compõe a carga tributária dos postos de combustível. O tributo foi instituído pela Lei n º 10.336/2001 e incide sobre a importação e a comercialização de gasolina, diesel e suas correntes.

PIS/PASEP

O Programa de Integração Social (PIS) e o Programa de Formação do Patrimônio do Servidor Público (PASEP) são, respectivamente, um programa que integra o empregado do setor privado com o desenvolvimento da empresa e um fundo destinado aos servidores públicos.

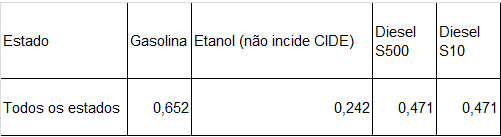

Os valores dos tributos federais (CONFIS, CIDE, PIS/PASEP) são idênticos em todos os estados, diferenciando apenas os produtos. Veja a seguir (R$/L):

Como se pode ver, a carga tributária sobre postos de combustível é extremamente impactante no preço repassado ao consumidor. Quando se trata de gasolina, o impacto é de 43%, ao passo que o diesel e o etanol impactam no preço em 29% e 24%, respectivamente.

Na tentativa de diminuir a carga tributária sobre postos de combustível, o empreendedor deve se valer de mecanismos legais, como o planejamento tributário, e auxílio contábil.

Quer aumentar as vendas do seu posto de gasolina com o Marketing? Quer saber se é possível? Leia este post!

Se você ainda não adotou essas práticas, está esperando o quê? Conte com a ajuda de uma parceria contábil e até a próxima.

Em caso de dúvidas, entre em contato com a Ápice! Será um prazer falar com você.

Sucesso!